自然人股东必看:股权转让中股权原值的精准确认技巧及税务影响

个人转让股权过程中,转让溢价需要缴纳个人所得税,转让溢价=转让收入-转让原值-合理税费,其转让原值一般会参考股东实缴的注册资本或股本及已缴纳个税的资本公积,但现实中股东的投入可能远远高于注册资本金,此时,税务机关和法院是如何认定股权原值的?

法规规定:据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十五条规定,个人转让股权的原值依照以下方法确认:

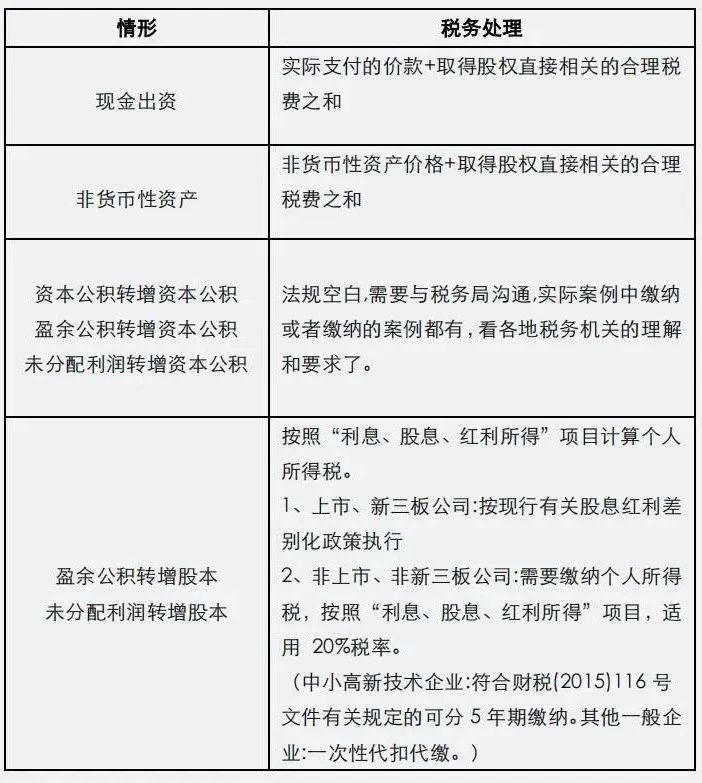

一 以现金出资方式取得的股权,按照实际支付的价款与取得股权直接相关的合理税费之和确认股权原值;

举例:2021年8月,张先生与朋友共同出资设立A企业,注册资金1000万元,其中张先生认缴500万元,持有50%的股权。假定不考虑与取得股权直接相关的合理税费,2021年8月,张先生出资0元,股权原值为0;2022年5月,张先生出资100万元,股权原值为100万元;2023年6月,张先生出资200万元,股权原值为300万元。

二 以非货币性资产出资方式取得的股权,按照税务机关认可或核定的投资入股时非货币性资产价格与取得股权直接相关的合理税费之和确认股权原值;

进一步解释:

非货币出资,是指用实物、知识产权、股权、债权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。

公司注册资本实缴除了货币出资之外其他的种种出资方式,统称为非货币出资。主要包括实物资产和无形资产:

例如:

1. 实物资产动产:机器设备、商品等;

2. 不动产:房产、土地使用权等;

3. 知识产权:专利权、商标权、著作权等;

4. 股权或债权等。

出资的非货币财产应当具备以下3个条件:

(1)可以用货币估价:

如果非货币财产无法用货币估计,则无法确定公司的注册资本,也无法明确股东实缴的出资金额,将导致一切处于不确定状态,交易安全无法得到保证。因此以非货币财产出资的,应当具备可以通过评估进行价值确认,可以具体量化为货币的财产。

(2)可以依法转让归属于公司,且对公司具有商业价值:

股东向公司出资,其目的在于公司获得股东出资的财产,公司可以对该等财产进行使用、处置,实现其财产价值。

(3)不违反法律、行政法规的规定:

我国《市场主体登记管理条例》均明确规定了股东不得用于出资的方式。例如劳务、国有自然资源等方式。

三 通过无偿让渡方式取得股权,具备本办法第十三条第二项所列情形的,按取得股权发生的合理税费与原持有人的股权原值之和确认股权原值;

进一步解释:

据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十三条规定了股权转让收入明显偏低但有正当理由的情形,其中第二项列举的情形为“继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人”。

若通过无偿让渡方式取得股权具备上述情形,由于转让方未取得收入,受让方也未支付对价,此时股权原值按取得股权发生的合理税费与原持有人的股权原值之和确认。

举例:

李先生将其持有的某公司原值1000万元、公允价值1200万元的股权无偿让渡给其子小李,假定不考虑取得股权发生的合理税费,则小李取得股权的原值为1000万元。

四 被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值;

进一步解释:根据转增股本来源不同,可分为以下两种情形:

1、以除“溢价”外的资本公积、盈余公积、未分配利润转增股本

被投资企业以除“溢价”外的资本公积、盈余公积、未分配利润转增股本,应视同被投资企业先向股东进行分红,股东再以分红向被投资企业追加投资。此时,股东应就转增额按照“利息、股息、红利所得”计算缴纳个人所得税,并以转增额和相关税费之和确认其新转增股本的股权原值。

举例:

李先生持有A公司20%股权,原值5000万元。2023年9月,A公司决定将盈余公积1000万元转增股本,李先生转增200万元。假定不考虑相关税费,李先生应就取得的200万元转增股本缴纳个人所得税40万元(200×20%=40万元),其持有的股权原值确认为5200万元。

2、以资本公积中的“溢价”转增股本 被投资企业以资本公积中的“溢价”转增股本的,依据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)、《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)规定,“股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。”

上文所表述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额不作为应税所得征收个人所得税。此时,股东以相关税费确认其新转增股本的股权原值即可。 举例:李先生持有A股份有限公司20%股权,原值5000万元。2023年9月,股东决定将A股份有限公司资本公积中的1000万元溢价转增股本,李先生转增200万元,假定不考虑相关税费,李先生转增的200股本不需缴纳个人所得税,其持有的股权原值确认为5000万元。

五 除以上情形外,由主管税务机关按照避免重复征收个人所得税的原则合理确认股权原值。

总结

针对自然人股东,股权原值确认的相关政策总结如下: